Dans un contexte économique où l’inflation ronge le pouvoir d’achat et où les livrets d’épargne traditionnels peinent à offrir un rendement significatif, de plus en plus de Français se tournent vers les marchés financiers. Si vous cherchez à dynamiser votre épargne tout en profitant d’un cadre fiscal exceptionnel, le Plan d’Épargne en Actions (PEA) est l’outil incontournable.

Souvent considéré comme la meilleure enveloppe pour investir en bourse en France, le PEA suscite pourtant de nombreuses interrogations. Que vous soyez un investisseur novice ou un épargnant averti, « Conseils pratiques » décrypte pour vous le fonctionnement du PEA, ses avantages, ses règles fiscales et répond aux questions les plus fréquentes pour vous aider à bâtir votre patrimoine.

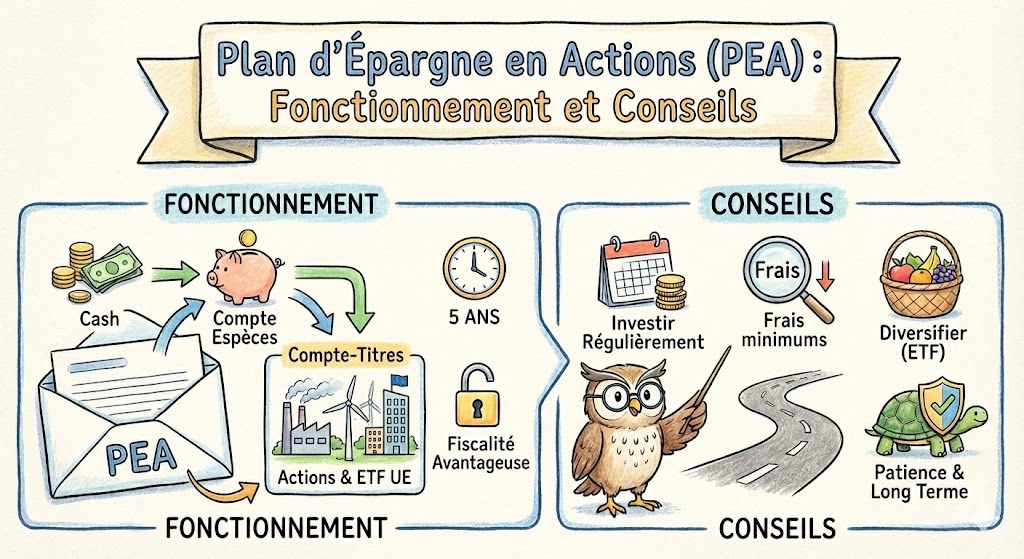

1. Comment fonctionne un PEA ?

Le PEA est une enveloppe fiscale réglementée par l’État français, conçue pour encourager l’investissement dans les entreprises européennes. Il se compose systématiquement de deux poches :

- Un compte espèces : Il sert de transit. C’est ici que vous versez votre argent, que tombent vos dividendes et que le produit de vos ventes est stocké.

- Un compte-titres : Il abrite vos investissements réels (les actions ou les parts de fonds que vous avez achetées).

Les règles clés à retenir :

- Plafond de versement : Vous pouvez verser jusqu’à 150 000 € sur un PEA classique. Les gains générés (plus-values et dividendes) peuvent faire dépasser ce montant, la limite ne s’applique qu’aux versements.

- Titres éligibles : Le PEA est réservé aux actions d’entreprises ayant leur siège social dans l’Union Européenne, ainsi qu’aux fonds d’investissement (OPCVM, Sicav, ETF) investis à au moins 75 % en actions européennes.

2. Comment ouvrir un PEA ?

Les démarches pour ouvrir un PEA sont simples, mais soumises à quelques conditions strictes.

Les conditions d’ouverture

- Être majeur et avoir son domicile fiscal en France.

- Un seul PEA par personne (soit deux maximum au sein d’un même foyer fiscal pour un couple marié ou pacsé). Il existe aussi un PEA Jeune pour les 18-25 ans rattachés au foyer fiscal parental (plafond de 20 000 €).

Où l’ouvrir ?

Vous pouvez l’ouvrir auprès :

- De votre banque traditionnelle (bien que les frais y soient souvent élevés).

- D’une banque en ligne (Boursorama, Fortuneo…).

- D’un courtier en ligne spécialisé (Bourse Direct, Saxo Banque…). C’est presque toujours l’option la plus économique.

À noter : L’ouverture nécessite généralement une pièce d’identité, un justificatif de domicile, un RIB et un premier versement minimum (souvent de 10 à 100 €).

3. Les Avantages du PEA

Le succès du PEA repose sur des atouts majeurs pour l’investisseur à long terme :

- Une fiscalité imbattable : C’est son atout numéro 1. Après 5 ans de détention, vos gains sont totalement exonérés d’impôt sur le revenu.

- Un potentiel de rendement élevé : Sur un horizon de 10 à 15 ans, les actions représentent historiquement la classe d’actifs la plus performante.

- L’effet « Boule de neige » : Tant que vous ne retirez pas d’argent du PEA, vous ne payez aucun impôt sur vos gains. Cela permet de réinvestir 100 % de vos bénéfices et de faire jouer les intérêts composés à plein régime.

4. Les Inconvénients du PEA

Comme tout placement, le PEA comporte quelques contraintes :

- Risque de perte en capital : Investir en bourse n’est pas garanti. La valeur de votre portefeuille va fluctuer.

- Fonds bloqués à court terme : Retirer de l’argent avant le 5ème anniversaire de votre PEA entraîne sa clôture automatique et la perte des avantages fiscaux (sauf cas très exceptionnels comme un licenciement).

- Restriction géographique : Le PEA vous limite théoriquement à l’Europe. Astuce : l’utilisation d’ETF synthétiques permet de contourner cette règle pour investir sur le marché américain (S&P 500) ou mondial (MSCI World) tout en restant dans le PEA.

5. La Fiscalité du PEA en détail

La fiscalité du PEA dépend de la date d’ouverture du plan, et non de la date d’achat de vos actions. C’est le retrait (le fait de sortir l’argent vers votre compte courant) qui déclenche l’imposition.

| Date du retrait | Conséquence sur le compte | Fiscalité applicable sur les gains |

| Avant 5 ans | Clôture automatique du PEA | 30 % (Flat Tax) : 12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux. |

| Après 5 ans | Le PEA reste ouvert (versements possibles) | 17,2 % (Exonération d’impôt sur le revenu, seuls les prélèvements sociaux sont dus). |

6. Foire Aux Questions (FAQ) sur la gestion du PEA

Est-il possible de vendre des actions à l’intérieur du PEA ?

Oui, absolument. C’est même essentiel pour gérer votre portefeuille. Lorsque vous vendez une action, l’argent est crédité sur le compte espèces de votre PEA. Tant que cet argent ne sort pas de l’enveloppe du PEA vers votre compte bancaire classique, il n’y a aucune imposition ni clôture, même si le plan a moins de 5 ans. Vous pouvez réinvestir ces liquidités librement.

Que deviennent les dividendes versés par mes actions ?

Ils tombent directement sur le compte espèces de votre PEA, sans aucune fiscalité prélevée au moment du versement (contrairement à un Compte-Titres Ordinaire où l’État prélèverait immédiatement 30 %). Vous percevez 100 % de vos dividendes, prêts à être réinvestis pour accélérer la croissance de votre capital.

Peut-on transférer des actions d’un Compte-Titres Ordinaire (CTO) vers un PEA ?

Non, la loi l’interdit formellement. Un PEA ne peut être alimenté qu’en espèces. Pour transférer vos positions, vous devez utiliser la méthode « Vendre pour Racheter » : vendre les actions sur votre CTO (ce qui déclenche l’imposition sur la plus-value), transférer l’argent en cash vers votre PEA, puis racheter les actions. Pensez à calculer si les frais et l’impact fiscal valent le coup !

7. Nos Conseils Pratiques pour réussir

- Prenez date dès aujourd’hui : Ouvrez un PEA même avec 10 ou 50 €. C’est la date d’ouverture qui lance le compteur fiscal des 5 ans.

- Chassez les frais : Les frais bancaires grignotent vos rendements. Fuyez les banques traditionnelles et privilégiez les courtiers en ligne sans droits de garde.

- Misez sur les ETF : Au lieu de chercher la « pépite » boursière, investissez dans des fonds indiciels à bas coûts qui répliquent un marché entier. C’est plus simple, moins risqué et très performant sur le long terme.

- Investissez régulièrement : En investissant la même somme tous les mois, vous lissez le prix d’achat et effacez le stress lié à la volatilité des marchés.

Conclusion

Le PEA est sans conteste le meilleur allié des épargnants français souhaitant faire fructifier leur patrimoine à moyen et long terme. S’il demande de respecter quelques règles (notamment la patience des 5 ans pour optimiser la fiscalité), ses avantages dépassent largement ses contraintes.

En prenant le temps de bien choisir votre courtier, d’adopter une stratégie régulière et de profiter de la puissance des intérêts composés grâce à l’absence de fiscalité interne, vous mettez toutes les chances de votre côté pour préparer sereinement votre avenir financier.