Mise à jour le 15 décembre 2025

Se porter caution pour un proche ou un partenaire commercial est un acte de confiance, mais aussi un engagement lourd de conséquences. Que ce soit pour un prêt, un crédit ou un découvert bancaire, le cautionnement expose le garant à des risques financiers majeurs en cas de défaillance du débiteur principal.

Pourtant, les circonstances évoluent : une relation se dégrade, la situation financière du débiteur se fragilise, ou tout simplement, vous souhaitez vous libérer de cette responsabilité. Saviez-vous qu’il est possible, sous certaines conditions, de révoquer un cautionnement ?

Dans cet article, nous vous expliquons quand et comment révoquer un cautionnement accordé en garantie d’un découvert bancaire, les démarches à suivre, les pièges à éviter, et les recours en cas de refus de la banque. Que votre cautionnement soit à durée déterminée ou indéterminée, découvrez comment vous protéger et reprendre le contrôle de votre engagement.

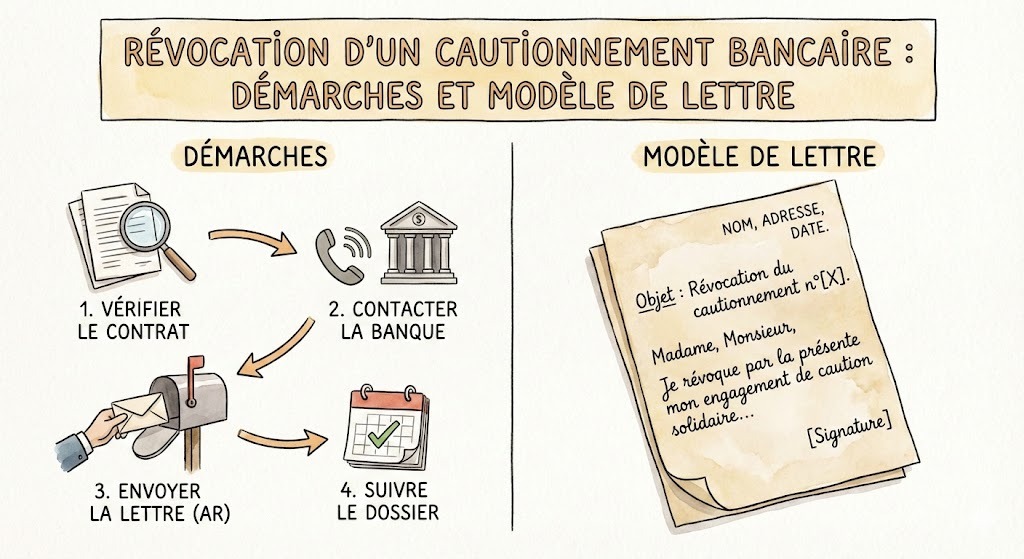

Pour révoquer un cautionnement accordé en garantie d’un découvert bancaire, voici les étapes clés à suivre, ainsi que les points de vigilance à respecter.

1. Vérifier les conditions du contrat de cautionnement

- Forme du cautionnement : Si le cautionnement est un acte sous seing privé (sans notaire), il est généralement révocable, sauf clause contraire. Si c’est un acte notarié, la révocation peut être plus complexe.

- Clauses de révocation : Certains contrats prévoient une durée déterminée ou des conditions spécifiques pour mettre fin à la caution. Lisez attentivement le document signé.

- Durée indéterminée : Si le cautionnement est à durée indéterminée, vous pouvez le révoquer à tout moment, sous réserve de respecter un préavis (souvent 1 à 3 mois).

2. Notifier la banque par écrit

- Lettre recommandée avec accusé de réception (LRAR) : Envoyez une lettre à la banque pour notifier votre volonté de révoquer la caution. Précisez :

- Vos coordonnées et celles du débiteur principal.

- La référence du contrat de cautionnement.

- La date à laquelle la révocation prend effet (respectez le préavis si nécessaire).

Lettre type

Vos coordonnées

Prénom et Nom

Adresse

Code postal, Ville

Adresse e-mail

Téléphone

Coordonnées de la banque

Nom de la banque

Adresse de l’agence ou du service client

Code postal, Ville

Lettre recommandée avec accusé de réception

Objet : Révocation de cautionnement – Découvert bancaire

Ville, le Date : [Date du jour]

Madame, Monsieur,

Je soussigné(e), [Nom et prénom], né(e) le [date de naissance] à [lieu de naissance], demeurant à l’adresse indiquée ci-dessus, ai souscrit en date du [date du cautionnement] un cautionnement en garantie du découvert bancaire consenti à [Nom et prénom du débiteur principal], titulaire du compte n°[numéro de compte].

Conformément aux dispositions légales et contractuelles, je vous notifie par la présente ma décision de révoquer ce cautionnement. Cette révocation prendra effet à compter du [date d’effet, en respectant le préavis si nécessaire].

Je vous prie de bien vouloir m’accuser réception de cette lettre et de me confirmer par écrit la prise en compte de cette révocation.

Dans l’attente de votre retour, je reste à votre disposition pour tout complément d’information.

Veuillez agréer, Madame, Monsieur, l’expression de mes salutations distinguées.

Signature

Nom et prénom

Conseils pour l’envoi

- Envoyez la lettre en LRAR (Lettre Recommandée avec Accusé de Réception) pour avoir une preuve de réception.

- Conservez une copie de la lettre et de l’accusé de réception.

- Adaptez les éléments entre crochets selon votre situation.

3. Anticiper les conséquences

- Exigibilité immédiate : La banque peut exiger le remboursement immédiat du découvert garanti par votre caution. Le débiteur principal devra régulariser sa situation.

- Refus de la banque : Si la banque refuse (par exemple, si le cautionnement est irrévocable), consultez un avocat pour contester la clause ou négocier une solution.

- Impact sur la relation bancaire : La révocation peut entraîner la fermeture du compte ou la restriction des services bancaires pour le débiteur.

4. Consulter un professionnel si nécessaire

- Avocat ou notaire : En cas de litige ou de clause complexe, un professionnel peut vous aider à analyser la validité de la révocation ou à engager des démarches contentieuses.

- Médiateur bancaire : Si la banque ne répond pas ou refuse sans justification, saisissez le médiateur bancaire (gratuit).

5. Prévenir le débiteur principal

- Informez la personne pour qui vous vous êtes porté caution, car elle devra trouver une autre solution pour garantir son découvert (ex. : autre caution, nantissement, etc.).

À retenir

- Pas de révocation unilatérale si le cautionnement est irrévocable (sauf accord de la banque).

- Preuves : Conservez une copie de la LRAR et de l’accusé de réception.

- Délais : Agissez rapidement si vous craignez un risque de défaut de paiement.

Conclusion

Révoquer un cautionnement n’est pas une démarche anodine : elle nécessite rigueur, anticipation et une bonne connaissance de vos droits. Que votre cautionnement soit révocable ou non, l’envoi d’une lettre recommandée, le respect des délais et la consultation d’un professionnel en cas de litige sont des étapes clés pour vous désengager en toute sécurité.

N’oubliez pas que votre responsabilité de caution peut avoir des conséquences financières lourdes si le débiteur principal ne rembourse pas. Agir tôt, bien s’informer et, si nécessaire, se faire accompagner par un avocat ou un médiateur bancaire sont les meilleures façons de protéger vos intérêts.

En cas de doute sur la validité de votre cautionnement ou sur les clauses du contrat, n’hésitez pas à solliciter un conseil juridique. Votre sécurité financière en dépend.